こんにちは、playrockです。さて、2026年3月も終わりですが、まだまだイラン情勢は安定しませんね。株価も乱高下してほんまに毎日一喜一憂の日々。はよTACOれやトランプ。いやこの状況でTACOってももうイランの勝ち確だからダメか。もう駄目や、はぁ、、、と嘆いてばかりもいられません。わしゃ嫁と子供に飯食わさないかんのや!

しかし実際いまの情勢を見ていると、「またオイルショックみたいなことが起きるのでは」と不安になる人も多いと思います。

現状を見ると、1973年の第一次オイルショックとも、1978〜79年の第二次オイルショックとも完全に同じではありません。

ただし、原油価格が高止まりすれば、株価・為替・経済にかなりの悪影響が出る可能性はあると見るのが自然です。2026年3月末時点では、イラン戦争の影響でホルムズ海峡を通るエネルギー供給に不安が出ており、IMF(国際通貨基金)も世界経済の見通しが悪化していると警告しています。Reutersによると、ブレント原油(イギリス北海の油田)の2026年平均予想は前月比で約30%上方修正されました。

ここからは現状で今後の展開、経済への影響を考えつつ、過去の出来事を振り返りながら立ち回りを考えていきたいと思います。

まず結論から

今回のイラン情勢は、オイルショックほどの全面的な供給崩壊にはなりにくいです。

その理由は、当時よりも今の世界には、米国のシェール生産、各国の戦略備蓄、供給分散の仕組みがあるからです。IEA(国際エネルギー機関)は2026年に、加盟国の戦略備蓄を使った大規模な市場安定化策を打ち出しています。

ただし、だからといって安心はできません。ホルムズ海峡は世界の石油とLNGの重要な通り道で、そこに混乱が出ると原油価格はすぐ反応します。Reutersの集計では、戦争開始後に原油相場は急騰し、2026年のブレント平均予想は大きく上振れしました。

そもそも過去のオイルショックは何が原因だったか

第一次オイルショックは、1973年10月のOAPECによる対米禁輸が引き金でした。Federal Reserve Historyによると、原油価格は禁輸前の1バレル2.90ドルから、1974年1月には11.65ドルへとほぼ4倍になりました。

第二次オイルショックは、1978〜79年のイラン革命が中心です。イランの原油生産は1979年1月までに日量480万バレル減り、当時の世界生産の約7%に相当しました。第一次が「禁輸による供給停止」なら、第二次は「革命と不安定化による供給不安の長期化」でした。

つまり、オイルショックとは単なる原油高ではなく、原油供給の混乱が世界同時インフレと景気悪化を引き起こした出来事です。

今のイラン情勢との違い

当時と今で大きく違うのは、まず供給の構造です。

1970年代はOPECの影響力が非常に強く、米国の石油業界には余剰供給力が乏しかった一方、現在は米国のシェール生産や備蓄、代替調達があるため、ショックを吸収しやすくなっています。1973年当時は米国の工業部門がすでに逼迫しており、価格上昇を吸収する余地が小さかったこともFRB史料に残っています。

もう一つは、エネルギー依存の形が変わったことです。

1970年代は原油への依存が今より高く、エネルギー価格の上昇がそのまま経済全体に波及しやすかったです。今は再エネ、LNG、備蓄、供給先の分散が進んでいます。もちろん完全に安全ではありませんが、少なくとも1970年代と同じ形にはなりにくいです。

だからこそ、今のイラン情勢は**「第一次オイルショックのような急停止」でもなく、「第二次オイルショックのような長期不安の再来」でもありうるが、当時ほど一方的ではない**、という見方が現実的です。

株式市場の比較

第一次オイルショックでは、株式市場はかなり大きく崩れました。

ダウ平均の年末終値は、1972年の1,020.02から1973年850.86、1974年616.24へと下落し、1975年に852.41まで回復しています。原油高がインフレと景気悪化を通じて株価を押し下げたことが、数字でも分かります。

1972年→1974年にかけて大きく下落し、その後1975年に一部回復。https://www.kabutore.biz/

第二次オイルショックでも、株式市場はインフレと金利上昇の圧力を強く受けました。イラン革命による供給減に加え、世界的な石油需要の強さが重なり、原油高が続いたことがポイントです。

今の相場も同じで、全部が一緒に下がるというより、セクターごとの差が大きくなりやすいです。原油高が続く局面では、エネルギー株や資源株、防衛関連は相対的に強くなりやすく、航空、輸送、景気敏感株、グロース株は圧迫されやすいです。実際、私の保有銘柄でもINPEXやスカパーJSAT、コカコーラなどはあまり下落しておらず、トヨタ、パランティア、アルファベットがかなり下落しています(´;ω;`)

為替の動き

為替は、こういう地政学リスクでかなり反応します。

今の日本では、イラン戦争の影響で円が下落し、政府はその動きを「投機的」と表現しています。Reutersによると、円は1ドル160円近辺が意識されており、原油高と円安が重なることで日本株や国債にも圧力がかかっています。

https://www.kabutore.biz/

第一次・第二次オイルショックの時も、エネルギー価格の急騰は通貨と物価に強い圧力をかけました。今も構図は同じで、有事のドル買いと、原油高による円安圧力が同時に起こりやすいです。日本はエネルギー輸入国なので、原油高はそのまま家計と企業コストに効きます。

アメリカの経済状況

第一次オイルショック当時のアメリカは、すでにインフレが進んでおり、景気も過熱気味でした。そこに原油ショックが直撃したことで、インフレと景気悪化が同時に進む「スタグフレーション」に陥りました。

第二次オイルショックの時も、イラン革命と供給不安がインフレを長引かせ、金利政策を難しくしました。原油高が続くと、景気を支えるか、インフレを抑えるか、中央銀行に厳しい選択を迫ります。

一方で、今回のイラン情勢が起きる前のアメリカは状況が違います。インフレはピークを越えつつあり、FRBは利下げに向かう局面にありました。つまり、市場は「ソフトランディング(景気を崩さずインフレを抑える)」を期待していた状態です。

しかし、イラン戦争によって原油価格が上昇すると、その前提が崩れる可能性があります。エネルギー価格の上昇はインフレ再燃につながるため、FRBは利下げを見送る、あるいは利上げの必要が出てきます。

その結果、金利が高止まりし、景気の減速圧力が強まる可能性があります。つまり、今回のリスクは1970年代のような「すでに高インフレの中でのショック」ではなく、**「利下げ局面に入りかけた経済に対するブレーキ」**として働く点が大きな違いです。

投資戦略

投資家として見るなら、こういう時は「全部売る」よりも、守りと攻めを分けるのが大事です。

原油高が続く局面では、エネルギー、ディフェンシブ、金のような安全資産が相対的に強くなりやすいです。逆に、グロースや景気敏感株は変動が大きくなりやすいです。今の市場は、まさにそのセクター選別が起きやすい環境だといえます。

たとえば、エネルギー株は原油高の恩恵を受けやすく、生活必需品は景気悪化局面でも比較的底堅いです。逆に、金利に弱いハイテクや、燃料コストの高い業種は注意が必要です。

まとめ

第一次オイルショックは「供給を止められた」ショックでした。

第二次オイルショックは「革命と戦争で供給不安が長引いた」ショックでした。

今のイラン情勢は、そのどちらとも少し違います。

ただし、ホルムズ海峡の重要性を考えると、原油高が長引けば株価・為替・アメリカ経済にしっかり効いてきます。IMFも世界経済の見通しが悪化していると警告しており、Reutersの原油予想も大きく上振れしています。

だからこそ、結論はシンプルです。

過去と似ている部分はあるが、同じではない。過剰に恐れる必要はないが、無視も危険。

このバランスで見るのが、今の相場ではいちばん現実的です。

といいつつ、このような相場では投資歴の浅い私はバタバタしてしまうのが条理。実際1月に70万ほど入金して銘柄買いまくって今手元にはあまり現金がありません。

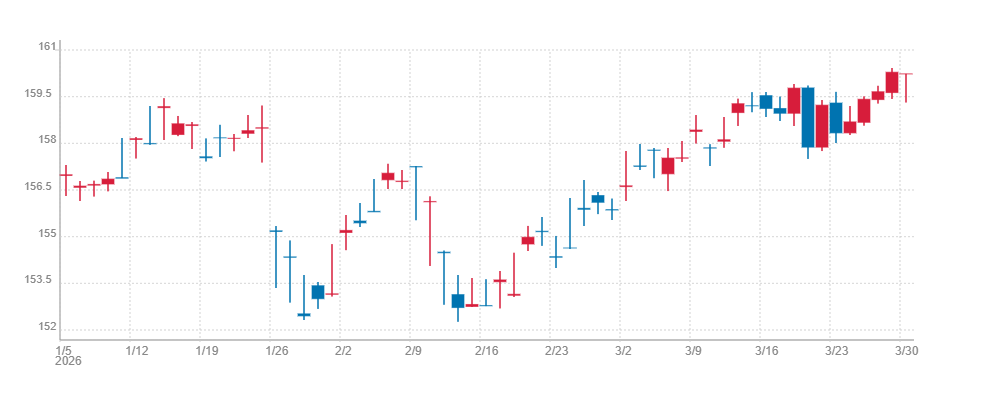

3月の下落したタイミングで15万ほどナンピンしました。ちなみに買ったのは景気敏感株と半導体系のデクセリアルズとトヨタ、そして宇宙関連株もろもろ分散して買い増しました。バランスよくディフェンシブ銘柄も買おうと思いましたが、ぶっちゃけいつ買っても良いから下落局面こそボラティリティの高い銘柄をと思っての英断です٩( ”ω” )و。

しかしながらまだまだ下落する可能性もあるので6月のボーナスまではしばらく控えようと思います。日経平均株価は現在の51,000円くらいが防衛ラインになっていますのでここを切り下げるとどこまで落ちるか分かりませんね。

ですのでこの相場で退場しないことを目標に毎日市場の動きにおびえつつ生活していきたいと思います。

※本記事は投資を推奨するものではなく、情報提供を目的としています。取引する場合はご自身の責任と判断で行ってください。

コメント